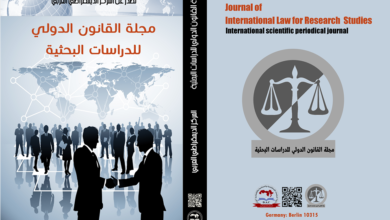

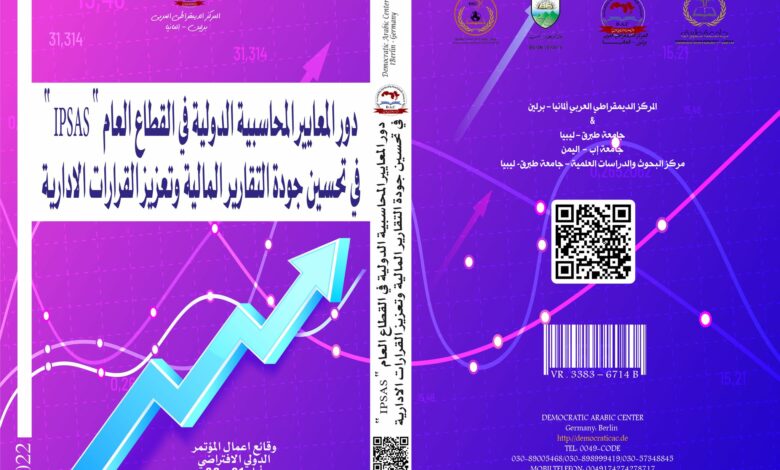

دور المعايير المحاسبية الدولية في القطاع العام ” IPSAS ” في تحسين جودة التقارير المالية وتعزيز القرارات الادارية

Role of international accounting standards in the public sector " IPSAS " In improving the quality of financial reports and enhancing administrative decisions

من أجل تأسيس التواصل والتفاعل بين الثقافات المختلفة وتشكيل مجتمع علمي يضم باحثين من المحيط إلى الخليج إضافة لمعالجة المشاكل الحضارية المشتركة.ضمن هذا السياق يسعدنا في #المركز_الديمقراطي_العربي (مؤسسة بحثية) ومقره ألمانيا – برلين بالتعاون مع:

- جامعة طبرق – ليبيا

- جامعة إب – اليمن

- مركز البحوث والدراسات العلمية – جامعة طبرق- ليبيا

كتاب وقائع أعمال الـمؤتمـر الـدَّولـي العلمي تحت عنوان :-

دور المعايير المحاسبية الدولية في القطاع العام ” IPSAS ” في تحسين جودة التقارير المالية وتعزيز القرارات الادارية

ايام 01 – 02 / 10 / 2022 م اقامة المؤتمر بواسطة تقنيَّة التَّحاضر المرئي عبر تطبيق Zoom

تحميل نسخة pdf –

الطبعة الأولى “2022″كتاب: –

دور المعايير المحاسبية الدولية في القطاع العام ” IPSAS ” في تحسين جودة التقارير المالية وتعزيز القرارات الادارية

جميع حقوق الطبع محفوظة: للمركز الديمقراطي العربي ولا يسمح بإعادة إصدار هذا الكتاب أو اي جزء منه أو تخزينه في نطاق إستعادة المعلومات أو نقله بأي شكل من الأشكال، دون إذن مسبق خطي من الناشر .

مقدمة :

إن تبني المعايير المحاسبية الدولية في القطاع العام IPSAS التي تتناول إعداد التقارير المالية بموجب الأساس النقدي المحاسبي وأساس الاستحقاق المحاسبي والإفصاح عن بنودها، سوف يوفر معلومات مالية أكثر دقةوتناسق وقابلية للمقارنة لمؤسسات القطاع العام (الوزارات، المديريات، الولايات، البلديات، ….. إلخ) حيث تساعد على ضبط النفقات العمومية وترشيدها وتساعد أيضاً المسؤولين على القطاع العام من اتخاذ القرارات الصائبة ومساءلة الموظفين المسؤولين عن اعداد هذه القوائم المالية، وهذا مقارنة بنظام المحاسبة العمومية المعتمد حالياً والقائم على الأساس النقدي المحاسبي فقط في اعداد التقارير المالية.

إن قبول الجزائر للمعايير المحاسبية الدولية في القطاع العام يعزز من إدارة المالية العامة في البلاد ويؤدي إلى تقييمات أفضل لقرارات توزيع الإنفاق العام الذي تزايد حجمه مع التوجهات الجديدة للدولة، حيث أصبح من الضروري نظام محاسبي فعال يضبط هذه النفقات بدقة ويرافق الهيئات العليا للبلاد في اتخاذ القرارات الصائبة والمساءلة وذلك عن طريق تبني المعايير المحاسبية الدولية في القطاع العام IPSAS التي تحسن من جودة اعداد التقارير المالية المعدة من قبل مؤسسات القطاع العام، الأمر الذي أدى بالعديد من الباحثين البحث في هذا المجال وإبراز دور المعايير المحاسبية الدولية في القطاع العام في تحسين جوة القوائم المالية.

فهرس المحتويات

| الصفحة | عنوان المداخلة | الباحث |

| 14-26 | تدويل المحاسبة العمومية في الجزائر نحو المعايير الدولية المحاسبية للقطاع العمومي | د. ملياني عبد الحليم

أ.د. كاملي محمد ط.د. مرحوم محمد علاء الدين |

| 27-39 | الجزائر: نحو إصلاح نظام المحاسبة العمومية في ظل المعايير المحاسبية الدولية للقطاع العام | د. آسية قمو

أ.د. عائشة سلمة كيحلي |

| 40-48 | عصرنة نظام المحاسبة العمومية في الجزائر وفق المعايير المحاسبية الدولية | د. لكحل محمد

د. لكحل حياة |

| 49-58 | تبني اساس الاستحقاق كأداة للإثبات المحاسبي في نظام المحاسبة العمومية | د. عبد المالك زين

د. علي عبابه |

| 59-68 | دور معايير المحاسبة الدولية للقطاع العام في تحسين الأداء الحكومي و الحد من الفساد المالي | د. ربيعي مريم |

| 69-83 | مدى تطابق المحاسبة العمومية الجزائرية مع متطلبات معيار المحاسبة الدولي للقطاع العام رقم1 في عرض المعلومات المالية للأداء المالية -دراسة ميدانية- | ط د. سحنون مصعب

ط د. كنوشة عبد الوهاب |

| 84-96 | أهم تطبيقات المعايير العالمية للمحاسبة في القطاع العام من خلال إرساء مبادئ التقارير المالية | د. بطاهر بختة |

| 97-107 | مقاربة جديدة لتطبيق المعيار IPSAS-17 “التثبيتات المادية” أو “الممتلكات، المصانع والمعدات” في المحاسبة العمومية الجزائرية | د. محمد دبوزين |

| 108-127 | دراسة تحليلية لأثر توجه الجزائر نحو تبني معايير المحاسبة الدولية في القطاع العام على تحسين جودة التقارير المالية لنظام المحاسبة العمومية | د. أحمد يوسف السعيدي

د. مراد مسعود سعداوي |

| 128-145 | متطلبات الإفصاح عن القوائم المالية في القطاع العام في الجزائر في ظل اعتماد معايير المحاسبة الدولية للقطاع العام | د. قاضي فاطمة الزهراء |

| 146-161 | تجارب يعض الدول العربية

في مجال تطبيق معايير المحاسبة الدولية في القطاع العام |

د. طه محمد احمد يوسف |

| 162-175 | تجارب بعض الدول العربية في تطبيق معايير المحاسبة الدولية في القطاع العام | أ.د. مصطفى عوادي

ط.د. رحيمة سدرة ط.د. فتحي لعموري |

| 176-200 | التجارب الدولية والعربية في إصدار وتبني المعايير المحاسبية الدولية في القطاع العام وآفاق الاستفادة منها محليا | د. زياني عبد الحق

ط.د. خالدي صارة |

| 201-225 | عرض القوائم المالية في مؤسسات القطاع العام وفقا لمتطلبات المعايير المحاسبية الدولية للقطاع العام IPSAS –تجارب دولية- | ط.د. نبيلة مخلوف

ط.د. سارة يمامي |

| 226-245 | تبني معايير المحاسبة الدولية للقطاع العام IPSAS

-دراسة حالة الجزائر- |

د. أكرم شتيح

ط.د ياسمين عمرون |

| 246-262 | دور معايير المحاسبة الدولية للقطاع العام(ipsas) في تعزيز حوكمة الهيئات العمومية–المجلس الوطني لمعايير الحسابات العمومية في تونس نموذجا. | د. رحيم سعيد

د. فرج شعبان |

| 263-286 | دور تبنى معايير (IPSAS) فى تحقيق الادارة الاقتصادية الرشيدة فى

المؤسسات الحكومية المصرية |

د/ هشام زكريا محمد |

| 287-295 | التحول لأساس الاستحقاق المحاسبي في عرض القوائم المالية كآلية لقياس الأداء الحكومي -تجربة دولة الإمارات العربية المتحدة- | د. بلقاسم بوفاتح |

| 324-296 | مساهمة معايير المحاسبة الدولية للقطاع العام IPSAS في تجويد الإبلاغ المالي الحكومي –عرض التجربة الفرنسية- | د. حيرش فايزة |

| 337-325 | التوجه العربي نحو تطبيق معايير المحاسبة الدولية في القطاع العام “التجربة المغربية نموذجا” | د. موفق سهام

د.عشة فطيمة ط.د حبيب معروف |

| 350-338 | تجارب دول أجنية رائدة في مجال التحول من الأساس النقدي إلى أساس الاستحقاق وفق معايير المحاسبة الدولية للقطاع العام IPSAS: الدوافع والنتائج | د.بوعبانة فتحية

أ.د. حسياني عبد الحميد |

| 361-351 | Challenges of adopting the International Public Sector Accounting Standards (IPSAS) in Algeria | Benzitouni Nawel

Chaibdraa Amira |

| 385-362 | La modernisation budgétaire en Algérie : Regard Critique | DR. TADJINE-DAHMOUNE Rhadia

DR. LAICHE Mohamed |

| 400-386 | Les normes comptables internationales dans les insitutations gouvetnoumentales en Algerie : projet reel ou irrel ? | Dr Ali OUARAB |

| 418-401 | L’application des IPSAS par les Etat-membres de l’Union Européenne : réalité et perspectives IPSAS for European Union member states: reality and prospects | Dr. Belaid Mohamed Mouloud

PhD-c Soudani Yamina |

- الناشر: المركز الديمقراطي العربي للدراسات الإستراتيجية والسياسية والاقتصادية